“国产替代”系列第十篇:x86架构芯片的华丽蜕变

“快来吧奔腾电脑,让它们来代替我思考。”

1999年,朴树在《New Boy》中唱出这句歌词时,x86架构芯片正经历着一场华丽蜕变,借着Wintel组合,个人电脑飞入寻常百姓家;2021年,当“房东的猫”乐队翻唱这首歌时,电脑已不是人们一窥世界的主要窗口,x86架构也遇到了宿命对手:Arm。

本文是“国产替代”系列的第十篇,关注CPU国产替代。在本文中,你将了解到:CPU主流架构和特征,CPU主流架构发展历史,国产CPU创业融资潮及背后的思考。

CPU是最重要的数字芯片。过去十年,Arm(Advanced RISC Machine)架构的CPU已横扫智能手机市场,并日渐侵蚀传统桌面电脑市场,在服务器计算机市场也是步步紧逼。如今,Arm指令集在芯片国产化运动中展现出的潜力,也吸引大量资本进场,让这一轮半导体盛宴大有烈火烹油之势。

x86与Arm,共天下

作为所有现代计算系统不可或缺的大脑,今天的单颗CPU可拥有多个处理内核,数百亿个晶体管,最佳工作负载类型为串行计算,其极强的通用性亦可指挥运算全局,控制调配计算机所有硬件资源,解释计算机指令和处理计算机软件中的数据[1]。因此,从系统启动、生产力应用程序,到密码学、人工智能等高级工作负载,它都能应对。[2]

根据指令集(又称为架构或ISA)的不同,CPU分为不同流派。所谓指令集,是指一套软硬件的标准规范,CPU芯片和软件应用会围绕这套规范设计,可以将它理解成对CPU运算指导优化的硬程序。指令集一般分为两大体系结构,即复杂指令集CISC(Complex lnstruction Set Computer)和精简指令集RISC(Reduced Instruction Set Computer)。

指令集的开端是英特尔(Intel)。英特尔于1971年推出首款完全集成到单芯片中的商用微处理器4004以来,CPU及指令集发展了将近50年。

![CPU的50年历史内经历了四个阶段,制表丨果壳硬科技 资料来源丨CSTC[3]](https://d.ifengimg.com/w750_h574_q90_webp/x0.ifengimg.com/res/2022/7006FA6CFFB7D104EEF212F97E450D2918A389DE_size136_w750_h574.png)

CPU的50年历史内经历了四个阶段,制表丨果壳硬科技 资料来源丨CSTC[3]

50年间也浮现了诸多指令集,但一些参与者或由盛转衰,逐渐淡出市场,或初出茅庐,尚不能担重任。桌面、移动端、服务器对CPU性能要求高,目前市场形成以英特尔和AMD(超威半导体)为代表的x86指令集占大部分份额、Arm指令集占小部分份额的局面。

注丨x86的由来——由于早期英特尔的处理器以86结尾,包括Intel 8086、80186、80286、80386以及80486,所以被称为x86。

市面主流指令集情况,制表丨果壳硬科技

国内CPU依赖进口,且以服务器对CPU性能和数量需求最大,其中英特尔和AMD占据了2021年中国服务器CPU出货量的94%以上。

![2021中国服务器CPU市场出货情况,图源丨华安证券[4]](https://d.ifengimg.com/w750_h131_q90_webp/x0.ifengimg.com/res/2022/0EEF8B346745410738B1BDC8385476C8D4120423_size35_w750_h131.png)

2021中国服务器CPU市场出货情况,图源丨华安证券[4]

被看好的Arm

在诞生之初,Arm只用于手机,而后凭借低功耗的优势占领了嵌入式和汽车领域。如今,无处不在的Arm芯片累计出货量已超过2250亿颗[5]。

近年来,原本活跃于移动和嵌入式领域的Arm,已大批进军桌面、移动端、服务器CPU。这股越吹越猛的大风背后的造势者,是苹果和亚马逊。

苹果有着引领行业风向的能力,几次更换指令集,都颠覆了桌面、移动端PC市场。

1994年,苹果将Mac从摩托罗拉68000转移至PowerPC,PowerPC是由苹果、IBM和摩托罗拉三家创立的一种指令集,一段时间内PowerPC都取得了巨大成功,如索尼的PlayStation3、任天堂的Wii和Wii U、微软的Xbox 360都搭载了PowerPC的处理器;[7]

2005年,苹果转向使用英特尔的x86处理器,彼时乔布斯希望与其它计算机OEM厂商争夺更多市场,便使用与对手相同的指令集,允许用户安装对手的操作系统,以此“挖墙脚”。当然,如果不认可x86,乔布斯也不会选用它;[8]

2020年,风向又变了,苹果弃用x86,转用自研的Arm SoC(芯片内包含CPU、GPU、ISP、NPU等),一时间业界和媒体都认为,苹果或将引领新的十年潮流。[9]

自苹果弃用x86,推出M1后,把Arm带得风生水起,整个市场也充满了火药味,搞得x86“人见人嫌”。Geekbench 5测试分数显示,2020款13英寸MacBook Pro(M1@3.2 GHz)比2019款15英寸MacBook Pro(i7-9750H@2.6 GHz)单核快70%,多核快50%,并且M1还只有8线程,i7-9750H为12线程[10]。无独有偶,PassMark基准测试上显示,M1芯片单核性能甚至超过了部分11代酷睿i9(i9-11900K、i9-11900F等)和12代酷睿(i7-12700T、i5-12500T等)。[11]

也有一些不同的测试结果,Cinebench R23测试显示英特尔CPU的单核性能强于M1,但多核性能依然不及M1[12]。英特尔也在M1产品上市后,急忙分享出一组数据,证明自家 产品优势更大(i7-1185G7),但当时并未掀起波澜。[13]

之后,苹果推出M1 Pro、M1 Max、M1 Ultra,Arm芯片势头愈发猛烈。

2022年WWDC期间,苹果推出了M2芯片,采用台积电第二代5nm制程,集成200多亿个晶体管,较M1提升了18%的CPU速度,让苹果顺利设计生产出这样芯片的关键是Arm。[14]

尽管业界有越来越多的声音批评苹果炒作,尽管苹果数据也的确有夸张之嫌,但不得不说,苹果芯片的实机效果还是比较好的,坐实了Arm在桌面和移动端PC的能力。

作为不折不扣的Arm派,亚马逊(Amazon)在服务器领域力推Arm芯片。从2018年就首度推出基于Arm的AWS(Amazon Web Services)Graviton云处理器,向云计算市场展现了Arm IP的优势。

此外,Google、微软等大厂也都自研Arm云处理器。

主攻Arm架构服务器CPU的公司Ampere(安晟培)曾向笔者表示,x86已推出很长一段时间,在市场中应用了几十年,其设计初衷和应用的场景都是非云端业务,这也是x86最大的劣势。在过去的一二十年期间,由于市场没有更好的选择,所以x86也会用在云端业务中,未来Arm在数据中心的地位会愈来愈高。

Arm这种“越来越高”的地位,在各种CPU领域都有所体现,这也是国产势力也大举进军Arm市场背后的逻辑。

随之而来的,是各路资本入局,国产Arm架构CPU公司迎来遍地是钱的时代。

国产Arm架构CPU融资潮

多年以来,我国市场上的CPU均依赖进口,不仅存在木马、漏洞、后门等安全隐患,还可能会被监听和控制。在“震网”“棱镜门”及各种制裁事件后,摆在国产CPU面前的只有一条路:发展自主可控。[15]

但作为“人造物巅峰”,造CPU很难。一款成功的CPU背后不仅要求高昂的投入,还会涉及一整个链条:一方面,高性能CPU尖端复杂,是典型的人才、资金和技术密集型行业;另一方面,造出芯片并不意味着结束,还要建立完整的产业生态,一款芯片没有配套软硬件,便无用武之地。

想造CPU就先要有指令集,摆在国产厂商面前有三条路:

获得IP(知识产权)内核授权:相当于买半成品,将已经设计好的电路或物理版图买下,基于半成品再后端设计,入门门槛低,性能有保障,但硬核IP需要使用指定的代工厂和工艺,而软核IP除了配置选项外,不允许任何设计改动,更重要的是,这两种IP均不具备自主可控性;[16]

获得指令集授权或使用开源指令集:只买下指令集授权,在此基础上自主设计相应规格CPU。这种模式下只有一纸授权书,设计CPU全靠自己,具有一定自主可控性,但指令集本身也存在制裁风险;或者使用RISC-V这种开源指令集,自主设计CPU,可控性高,但如需使用一些专利模块,也会涉及授权;

自主研发指令集:新建世界上不存在的指令集,不依赖任何其他指令集,技术门槛极高,但高度自主可控。国内也存在一些半自主研发的情况,在授权指令集基础上自主研发新指令集。

通过这三条路,目前国内CPU市场形成x86、Arm和自研三大指令集阵营:

x86方面,天津海光和上海兆芯的IP授权分别来自于AMD(超微半导体)和VIA(威盛半导体),性能高,兼容性好,生态完整,但在自主可控上存疑;

Arm方面,鲲鹏、飞腾等均为指令集授权,具有一定自主可控性,兼容性和生态依赖Arm指令集自身;

自研方面,龙芯此前为基于MIPS授权的自研,后弃用MIPS,完全自主研发,申威为基于Alpha授权的自研,自主可控性非常高,但性能与国外有差距,兼容性和生态需要进一步打造。

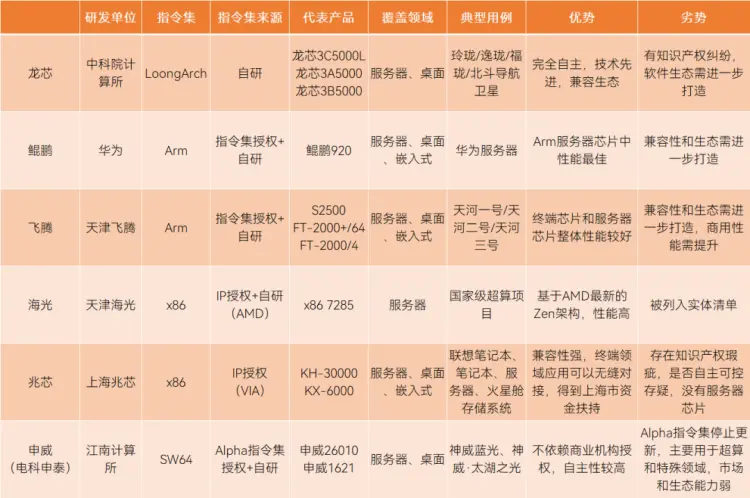

国产主要CPU厂商情况,制表丨果壳硬科技

CPU作为基础设施,一定少不了新玩家,不缺资本加持。

造CPU烧钱,与CPU相关的公司融资额度也持续攀升,一些公司在Pre-A轮就能拿到数亿元的融资金额,估值一度超过40亿元。

这种热潮中,虽然一些厂商会选择开源的RISC-V,设计自主可控力极强的CPU,但大多数厂商还是会选择较为成熟的Arm来制造高性能CPU。

国内主要融资阶段企业情况,制表丨果壳硬科技

融资潮背后的冷思考

那么国产在现在大举进军Arm高性能CPU,会面临什么挑战?

x86仍会统治市场

Arm声势虽然很大,但x86仍然不会交出权杖。在实际应用中,双方互有胜负,这源于在设计CPU时,x86和Arm的不同机制和产品特点:

行业普遍比较认可的结论是x86基于复杂指令集(CISC),指令在多个时钟周期中处理,Arm基于精简指令集(RISC),每个时钟周期执行一条指令,因此Arm在功耗上更优,但从性能上看,Arm弱于x86;

x86更多工作由硬件实现,Arm是将部分工作交给编译器完成,从而降低硬件复杂度;[17]

作为RISC的Arm指令集,可使用每周期指令数(IPC)来衡量CPU运行速度,但作为CISC的x86指令集不适合用IPC反映运行速度,这是因为x86架构一条指令需CPU执行大量工作,而Arm一条指令通常只对应一个功能或操作;[18]

x86指令集发展时间长,PC领域生态明显比Arm成熟,且此前与Windows深度绑定,被戏称为Wintel(Windows+Intel),目前Arm支持的操作系统、语言、云原生、数据库、CI(持续集成)/CD(持续部署)越来越多,但生态仍然不及x86;

Arm指令集从诞生之初便是以授权模式经营,Arm公司本身不依靠自有设计制造或出售CPU芯片,由于开放授权,所以在开发上较为活跃,但x86指令集几乎是闭塞的,只对极小范围公司授权,在今年2月才开始松动对x86指令集的软核和硬核授权,使客户能在英特尔制造的定制设计芯片中混合x86、Arm和RISC-V等不同CPU IP核。[19]

一些专家也曾警示业界,争论指令集没有意义。这是因为与CPU性能进步相关的技术技巧与指令集是完全独立的,包括流水线、乱序执行、分支预测器、多级缓存和许多其他技巧,这些技巧可以在 x86、Arm、RISC-V等任何指令集中实现。Arm和x86只是与CPU通信的一种语言,最终性能如何,还是全凭芯片设计。[20]

简单来说,就是指令集就是一把锤子,能把芯片锤成什么样,取决于使用者本身。即使手握成熟的Arm指令集,国产厂商能走多远,还是要看CPU设计能力。

另外,虽然Arm在高性能CPU上有很大进展,且有巨头强势站队,但不得不说目前x86在性能和生态上还是具有绝对优势,短期内难以一口吃掉x86的市场份额。

Arm拥有极大的潜力,但仍需时间发展。

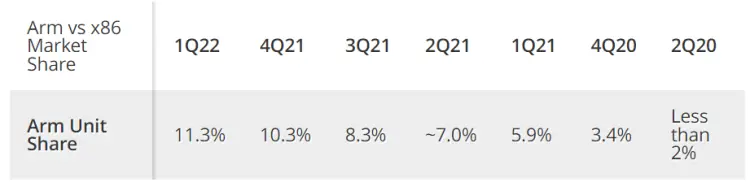

2020年,x86占据将近98%的CPU市场总量。据Tom's Hardware数据显示,2020年Q2 Arm CPU占整体市场份额不到2%,而在2022年Q1 Arm CPU占整体份额的11.3%。[21]

据Khaveen Investments预测,2025年Arm CPU市场可达169.2亿美元TAM(可触达市场),占整体市场的份额将提升至19.5%。[22]

2020年Q2~2022年Q1 Arm CPU在市场占有率变化情况,图源丨Tom's Hardware[21]

Arm授权费很高

造CPU烧钱量很大,尤其是Arm这种专以授权为生的企业,授权费极高。Arm的收费项目包括前期授权费(License)、版税(Royalty)和技术咨询服务费。[23]

前期授权费是Arm收取的固定费用,授权模式分指令集授权(Architecture License)、传统IP授权(Traditional IP Licensing)和灵活授权(Arm Flexible Access)三种。

如今中低端的Arm芯片授权费已较低,但对性能要求较高的桌面、移动端、服务器CPU属于尖端领域,授权费用高。前期许可费预估达到100万美元~1000万美元,用的IP越多就越贵。[24]

我们可通过一个数字感受一下Arm的授权费用:虽然英伟达(Nvidia)没有成功收购Arm公司,但在前期交易中曾向Arm支付了7.5亿美元购买Arm IP。[25]

版税是芯片出货后Arm的抽成费用。版税是大多数半导体IP设计公司的主要盈利点,Arm的版税一般约为芯片最终售价的1%~3%。

值得注意的是,除了授权费,做CPU还有很多烧钱项目,稍有不慎,融资的钱就会烧光。现今本就人才紧缺,人员支出只会增长不会下降,没有资深的设计人员就做不出好CPU;没有EDA软件就没有CPU的基础工具,而EDA也需要授权;高性能CPU一般都是先进制程,制程能够快速提升CPU性能,但制程越先进,流片费就越贵,并且一旦流片失败,还要承担高额损失;产品试产阶段有诸多测试项目,稳定性差的CPU产品必会被淘汰。

根据我们的粗略计算,一款CPU产品从人力成本,到授权再到成功流片和试产,总支出超过1.3亿元,如果预留流片失败的成本,总支出将更高。

芯片初创公司所需费用,制表丨果壳硬科技 注丨本表仅为粗略计算,不作为投资参考,市场波动严重,请以实际为准

不可不谈的风险

虽然国产厂商的初衷是生产自主可控性的CPU,但从外部看,随着大国实力交锋,Arm指令集本身也存在一定风险;从内部看,掌握Arm指令集的Arm公司,自身也正处于动荡期,原因一方面来自软银的上市压力,另一方面中国子公司问题待解。

此外,由于Arm对半导体界太重要,Arm的IPO引发行业对公司未来所有权和中立性的担忧,许多国际巨头都争相规划收购。自从英伟达收购失败后,一家公司吞并Arm的路似乎行不通,之后英特尔、SK海力士、高通等企业又跃跃欲试,想组团收购。但假若收购方均为美企,相当于Arm控制权变相落入美国之手。

虽然国产企业也能购买Arm当前版本的永久授权,但Arm本身也在进化,假若被制裁,将无法获得后续新版本。也就是说,使用Arm的风险一直存在。

因此,业界对这种Arm CPU创业投资潮持怀疑态度。造Arm CPU本意是想跳出x86的困境,但结果是否会变成从一个坑跳到另一个坑?另外,现阶段投资人扎堆投Arm CPU项目,有个风口就上,不考虑同质化严重的现状,也不考虑估值是否过高,后续项目如何退出?二级市场接得住吗?

现在,管不了那么多了,先上车吧。

相关推荐

-

“国产替代”系列第十篇:x86架构芯片的华丽蜕变

“国产替代”系列第十篇:x86架构芯片的华丽蜕变

-

毕业不进大厂 去搞最潮的Web3到底是什么?

-

溶酶体新药研发团队揭示帕金森病关键致病机理!

溶酶体新药研发团队揭示帕金森病关键致病机理!

-

全球最大电动车品牌极星登陆纳斯达克 股价大涨16%!

全球最大电动车品牌极星登陆纳斯达克 股价大涨16%!

-

当前安全设置不允许下载该文件是什么意思?IE浏览器

当前安全设置不允许下载该文件是什么意思?IE浏览器

-

非酒精性脂肪肝病预警模型的意义是什么?

非酒精性脂肪肝病预警模型的意义是什么?

-

小天鹅今晚有空吗什么梗?小天鹅今晚有空吗什么意思

小天鹅今晚有空吗什么梗?小天鹅今晚有空吗什么意思

-

清华大学:首次利用玻色量子纠错编码来提升量子精密

清华大学:首次利用玻色量子纠错编码来提升量子精密

-

敦煌研究院与腾讯互娱联手 打造数字藏经洞和虚拟人

敦煌研究院与腾讯互娱联手 打造数字藏经洞和虚拟人

-

耗时近10年!林鸿宣团队首次揭示高温抗性分子机制

耗时近10年!林鸿宣团队首次揭示高温抗性分子机制

-

word如何取消自动编号?word取消自动编号教程

word如何取消自动编号?word取消自动编号教程

-

linux系统下 如何让linux重启命令?

linux系统下 如何让linux重启命令?

-

电脑远程控制怎么操作?这篇文章告诉你

电脑远程控制怎么操作?这篇文章告诉你

-

番号怎么找?没有番号的辅助资料怎么办?

番号怎么找?没有番号的辅助资料怎么办?

-

怎么免费注册苹果开发者账号?苹果开发者账号申请方

怎么免费注册苹果开发者账号?苹果开发者账号申请方

-

中国科技馆:打造科普“航母联合舰队”!形成巨大合

中国科技馆:打造科普“航母联合舰队”!形成巨大合

-

中美科学家创建全球浮油图 绝大多数源于人类!

中美科学家创建全球浮油图 绝大多数源于人类!

-

中兴通讯:为数字经济铺设绿色低碳“林荫路”

中兴通讯:为数字经济铺设绿色低碳“林荫路”

-

超级病菌耐药治疗角膜炎!浙大眼科医院研发新型纳米

超级病菌耐药治疗角膜炎!浙大眼科医院研发新型纳米

-

什么是lightning接口?lightning接口定义

什么是lightning接口?lightning接口定义